Гарантия профессиональной юридической помощи

"Пустить по миру всех - до последнего бенефициара". Как бизнес будет банкротиться после карантина

"Пустить по миру всех — до последнего бенефициара». Как бизнес будет банкротиться после карантина

Из-за кризиса, спровоцированного коронавирусом, на грани банкротства может оказаться треть российских компаний, предупреждают эксперты. В России это означает не только крах бизнеса: за смертью компании все чаще следует и личное банкротство предпринимателя. The Bell исследовал, почему это так.

Мы делали главные деловые СМИ страны, теперь делаем лучше — подпишитесь на email-рассылку The Bell!

Кризис и банкротства

Режим самоизоляции и экономический кризис предвещают скорый бум банкротств компаний. Разориться могут почти 30% компаний, следует из результатов опроса предпринимателей, который провел Центр стратегических разработок. В зоне риска в первую очередь компании из сферы торговли и услуг, транспортной отрасли и хранения, недвижимости и строительства.

В России введен полугодовой мораторий на банкротства предприятий из пострадавших отраслей. Но ждать так долго, возможно, не придется. Госдума уже одобрила во втором чтении поправки, которые позволят потенциальным банкротам отказаться от моратория и начать процедуру раньше. К тому же никто не отнимал у компаний право самостоятельно подать на банкротство. Вслед за банкротством компаний стоит ждать и бума личных банкротств — как их основателей, так и сотрудников, потерявших работу и возможность платить по кредитам.

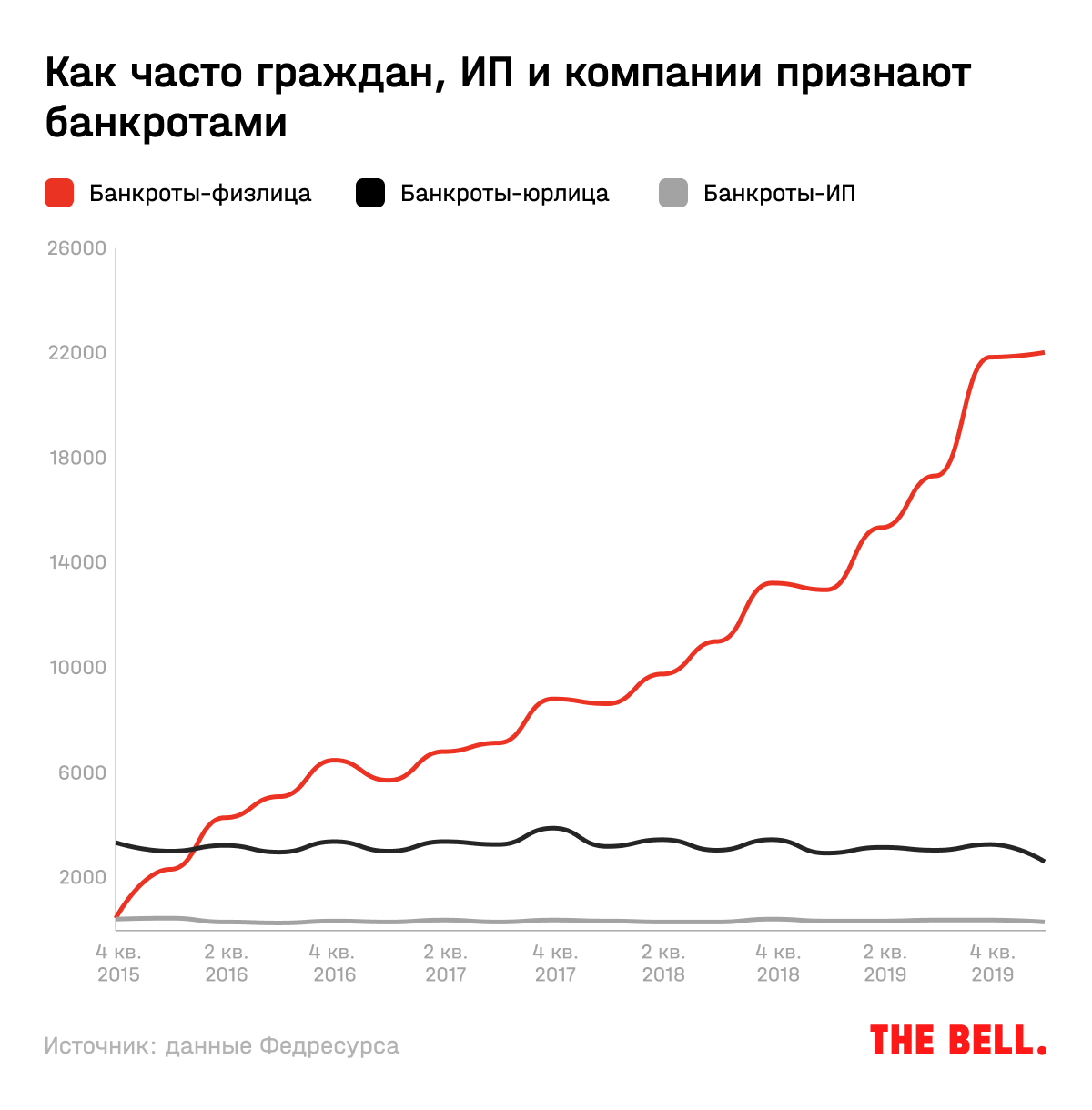

В первом квартале 2020 года суды уже признали банкротами более 22 тысяч человек, а число потенциальных банкротов (тех, кто задолжал более 500 тысяч рублей и просрочил платежи на три месяца) в прошлом году превысило миллион. Цифра за тот же квартал 2019 года куда ниже — чуть более 13 тысяч банкротов. Почти двукратный рост — еще не следствие коронавируса.

Число банкротств в последние годы растет все быстрее и без всякого кризиса. Причина в «наработке технологий и практике, а также распространении информации о возможностях процедуры», — уверен Алексей Юхнин, глава «Федресурса», который ведет единый реестр банкротств. Партнер юридической фирмы «Арбитраж.ру» Владимир Ефремов считает, что коронавирусный всплеск банкротств может начаться уже через два-шесть месяцев. Партнер юридической компании «Сотби» Владимир Журавчак полагает, что мы увидим это в августе. Но в статистике эти цифры отразятся не раньше чем через год, предупреждает Юхнин.

Как работает процедура личного банкротства

Человек может быть признан банкротом при наличии задолженности свыше 500 тысяч рублей и просрочки свыше 90 дней. Во время рассмотрения дела в суде кредиторы прекращают начисление процентов и штрафов, также прекращаются судебные дела по взысканию имущества. После судебного решения о признании человека банкротом ему назначается финансовый управляющий, который продает имущество физлица и распределяет вырученные средства пропорционально между кредиторами. Так банкрот освобождается от большинства своих обязательств — за исключением алиментов, задолженностей по зарплате и т.д.

«Можно попасть, будучи невиновным ни в чем», — заявляет председатель совета директоров ОАО «Градиент Альфа Инвестментс Групп» Павел Гагарин. Он тоже предвещает скорый вал банкротств в России в связи с эпидемией коронавируса и экономическим кризисом. «Ко мне уже обратилась за помощью сеть ресторанов — поставщики продукции, с которыми эти рестораны не рассчитались, с трудом найдя деньги на последнюю зарплату персоналу, уже инициируют судебное разбирательство. То есть банкротство пока не разрешено, но все равно оно будет в будущем, пройдет полгода, мораторий снимут, и будет то же самое, что сейчас, только хуже. Эта сеть ресторанов будет банкротиться, а там учредители конкретные физические лица, у которых нет денег, чтобы расплатиться, — естественно, дойдет и до их банкротства», — рассказывает он.

Точные прогнозы по тому, сколько россиян могут стать банкротами, дать трудно. Во многом это зависит от поправок, которые сейчас находятся на рассмотрении в Госдуме. Депутаты могут сделать банкротство для лиц с долгами от 50 до 700 тысяч рублей внесудебным и бесплатным. Банки уже опасаются, что новым инструментом воспользуются в первую очередь недобросовестные заемщики, которые и не собирались возвращать кредиты, а не малоимущие граждане.

Действующий вариант закона о личном банкротстве фактически не работает. Власти готовили его семь лет — первый вариант документа внесли в правительство еще в 2008 году, а в силу он вступил только в 2015-м. До этого возможности объявить дефолт у граждан не было. Если они не могли выплачивать долги, им предстояли звонки и угрозы коллекторов, суды и списания зарплаты и других доходов. В Минэкономразвития считали, что после принятия закона в суды могут обратиться сотни тысяч граждан. Но на практике за первые 13 месяцев действия закона было подано всего 34 тысячи заявлений о банкротстве, причем инициаторами в большинстве случаев выступали кредиторы. Суды за это время приняли к рассмотрению 19 тысяч заявлений, и только 1009 человек в итоге смогли списать долги.

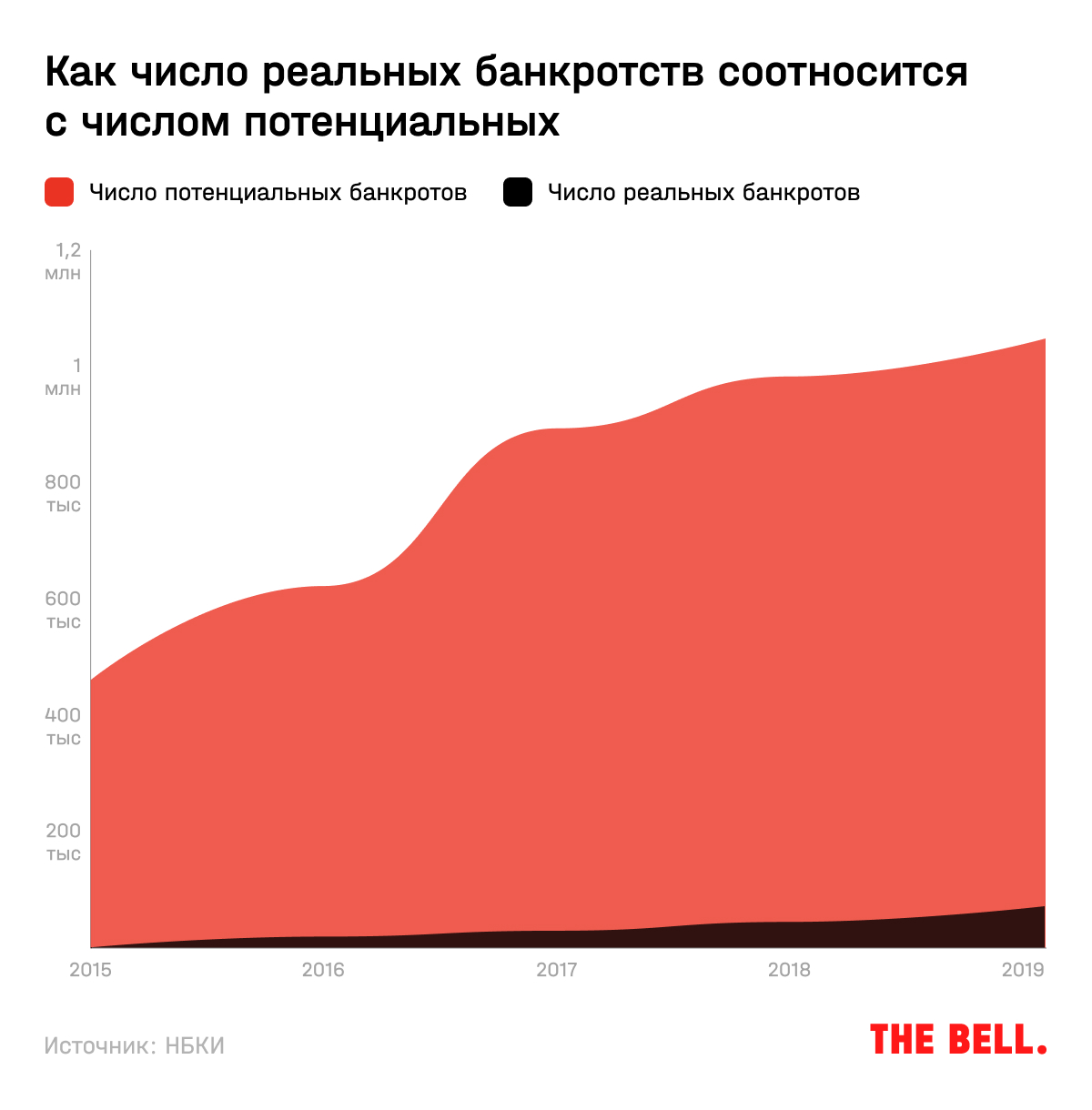

Число реальных банкротов до сих пор и близко не подошло к оценкам числа потенциальных. Например, по данным Национального бюро кредитных историй, сейчас в стране более миллиона потенциальных банкротов с долгами свыше 500 тысяч рублей и трехмесячной задержкой по выплатам. Но за все время существования инструмента суды удовлетворили только 163 тысячи заявлений о признании физлица банкротом.

Почему число банкротств растет

Потенциальные банкроты не торопились становиться реальными в первую очередь из-за дороговизны самой процедуры:

- пошлина в 6 тысяч рублей (с 1 января 2017 года она составляет уже 300 рублей);

- сначала 10, а теперь уже 25 тысяч рублей, которые нужно внести на депозит суда в счет оплаты труда арбитражного управляющего;

- 10–12 тысяч рублей за публикацию сообщения о банкротстве в газете «Коммерсант» и внесение в реестр банкротов.

Все это — только обязательные траты. На практике банкротство обычно стоит куда дороже. Арбитражным управляющим невыгодно браться за длительную процедуру за небольшие деньги, поэтому в реальности банкротство обходится в 100–200 тысяч рублей, которые многим должникам просто негде взять.

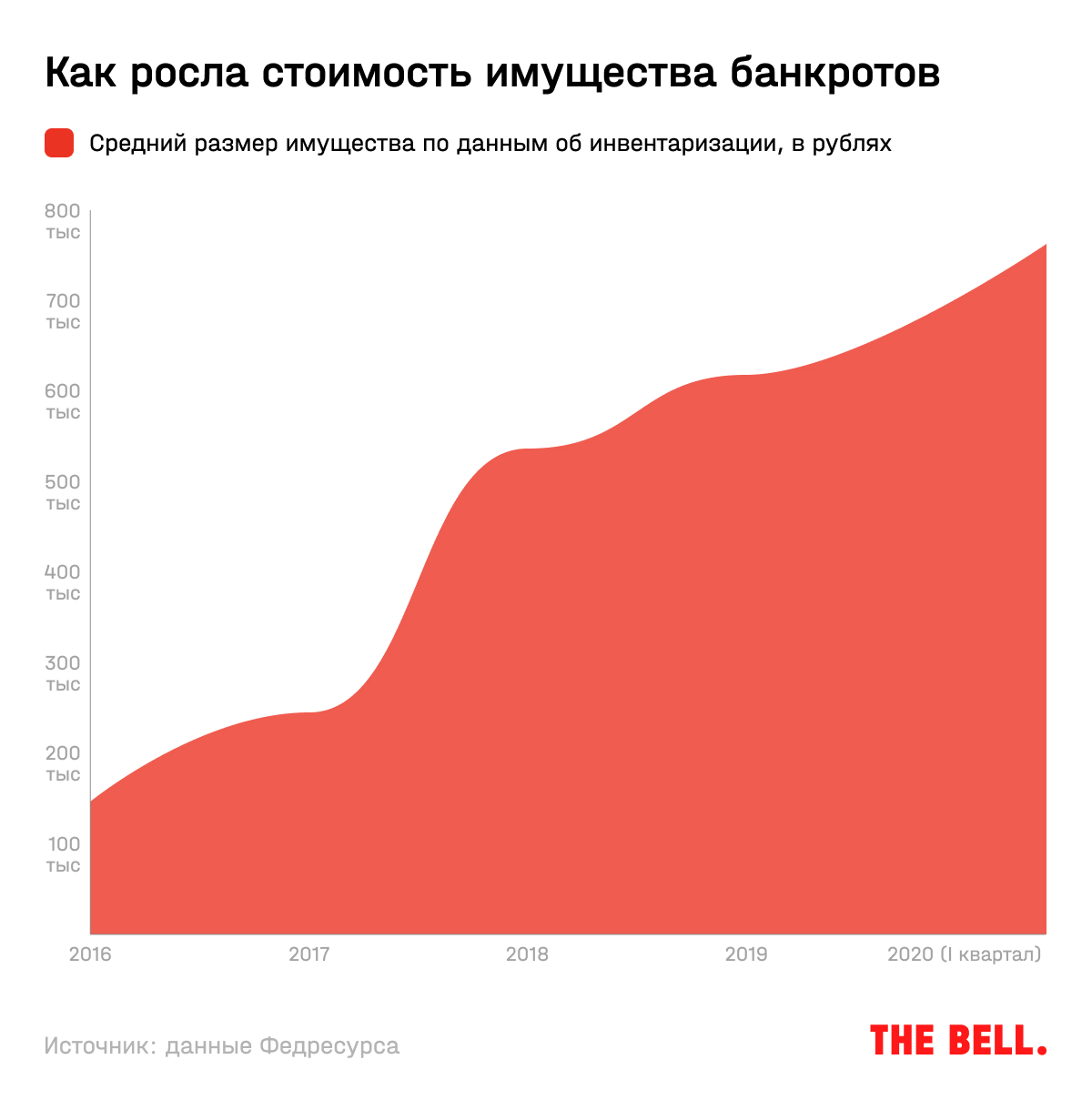

У самых необеспеченных слоев населения денег на процедуру не хватает, зато хватает у среднего класса. В 2016 году средняя стоимость имущества, выявленного управляющими, была чуть больше 146 тысяч рублей (при условии, что единственное место проживания в счет долга при банкротстве изъять нельзя). В 2018 году — уже более 500 тысяч, в 2019-м — более 600 тысяч. «Рост среднего размера средств должников обусловлен интересом к процедуре граждан с большим достатком и, как следствие, с большим объемом кредиторской задолженности. Средний класс осознал преимущества банкротства и, похоже, готов ими пользоваться», — рассказывал арбитражный управляющий, юрист правового бюро «Олевинский, Буюкян и партнеры» Артем Кадников. Для неудавшихся бизнесменов этот инструмент оказался гораздо более подходящим, чем для тех, кто набрал кредитов в МФО.

Почему бизнесмены банкротятся вслед за бизнесом

Предприниматели, особенно малый и средний бизнес, оказались в ситуации, когда получить кредит можно только под залог собственного имущества. В результате если бизнес прогорел, то и его владелец теряет все.

«Один из основных сегментов [личных банкротов] — это как раз банкротство граждан в связи с тем, что обанкротилась компания, рассказывает Юхнин из “Федресурса”. — Это, как правило, акционеры, которые дают поручительство перед банками по долгам своих компаний».

Один из множества примеров — история Максима Фалдина, выпускника Стэнфордской школы бизнеса и основателя маркетплейса Wikimart, одного из громких e-commerce стартапов 2010-х годов. В 2015 году Фалдин ушел из Wikimart из-за конфликта с инвесторами и начал новый проект — интернет-магазин дорогой детской одежды Little Gentrys. В одном из интервью он рассказывал: «Я построил бизнес по учебнику». Первое время проект показывал хорошие результаты, но осенью 2018 года в фейсбуке Фалдина появилось объявление о поиске покупателя — компания не могла самостоятельно найти оборотный капитал для развития.

«Банки кредитуют только под залоги, — объяснял Фалдин свое решение продать компанию. — Мы все кредиты отдали, но уперлись в потолок по размерам займов. Они ограничены размером твердого залога. Потом, даже беззалоговое кредитование все равно предполагает страховку. Хотя бы часть займа все равно нужно покрыть залогом. При этом товар не может быть залогом — только твердые активы. На маленьких суммах, когда залогом могла быть, например, моя дача, мы брали кредиты, но потом это стало невозможно». Фалдин развивал бизнес на средства, взятые под личную ответственность. Деньги он получил по модели краудинвестинга через платформу StartTrack, что подразумевает высокий процент годовых и комиссию платформы, а также в виде займов с личным поручительством. И то и другое — рискованные формы привлечения инвестиций. В интервью «Секрету фирмы» Фалдин объяснял, что вся прибыль компании в итоге уходила на погашение процентов.

Продать магазин ему так и не удалось. Сначала в августе 2018 года компания перестала выплачивать проценты по займам, потом ее счета арестовали и магазин прекратил работу. Один из кредиторов подал заявление о личном банкротстве Фалдина, и в октябре 2019 года Арбитражный суд Москвы признал предпринимателя банкротом. Как подсчитал «Коммерсант», к февралю этого года кредиторы предъявили ему требования более чем на 200 млн рублей. С тех пор в деле появлялись все новые кредиторы, его рассмотрение пока не закончилось. На вопросы корреспондента The Bell Фалдин не ответил.

По данным ЦБ, доля предпринимателей, которые получают кредит как физическое лицо, по факту используя его на нужды бизнеса, стабильно высока — в 2018 году на них приходилось более 10% от всех субъектов малого и среднего предпринимательства (МСП) в России, имеющих кредиты и займы. Им не позавидуешь — даже если при банкротстве основателя не привлекут к субсидиарной ответственности, ему все равно придется расплачиваться по кредиту.

«У банков нет большого желания развивать малый и микробизнес, — поясняет директор Центра исследования финансовых технологий и цифровой экономики “Сколково”–РЭШ Олег Шибанов. — Средний еще может быть, когда у вас миллиард рублей оборота, вы уже интересны банку, но в России меньше 20 тысяч средних компаний. Зато — миллионы малых и микропредприятий, которые испытывают большие трудности с банковской системой, потому что банки в историях с залогом недвижимости делают очень сильный fair cut, то есть учитывают не 100%, а 50% стоимости». Банки понять можно, но для развития бизнеса в России — это болевая точка, рассуждает он. Альтернативных вариантов привлечь деньги фактически нет. «Государство делало, например, льготную программу кредитования, но там даже не выбирались объемы полностью — многие проекты просто не подходят под критерии, которые там выставлялись», — напоминает Шибанов.

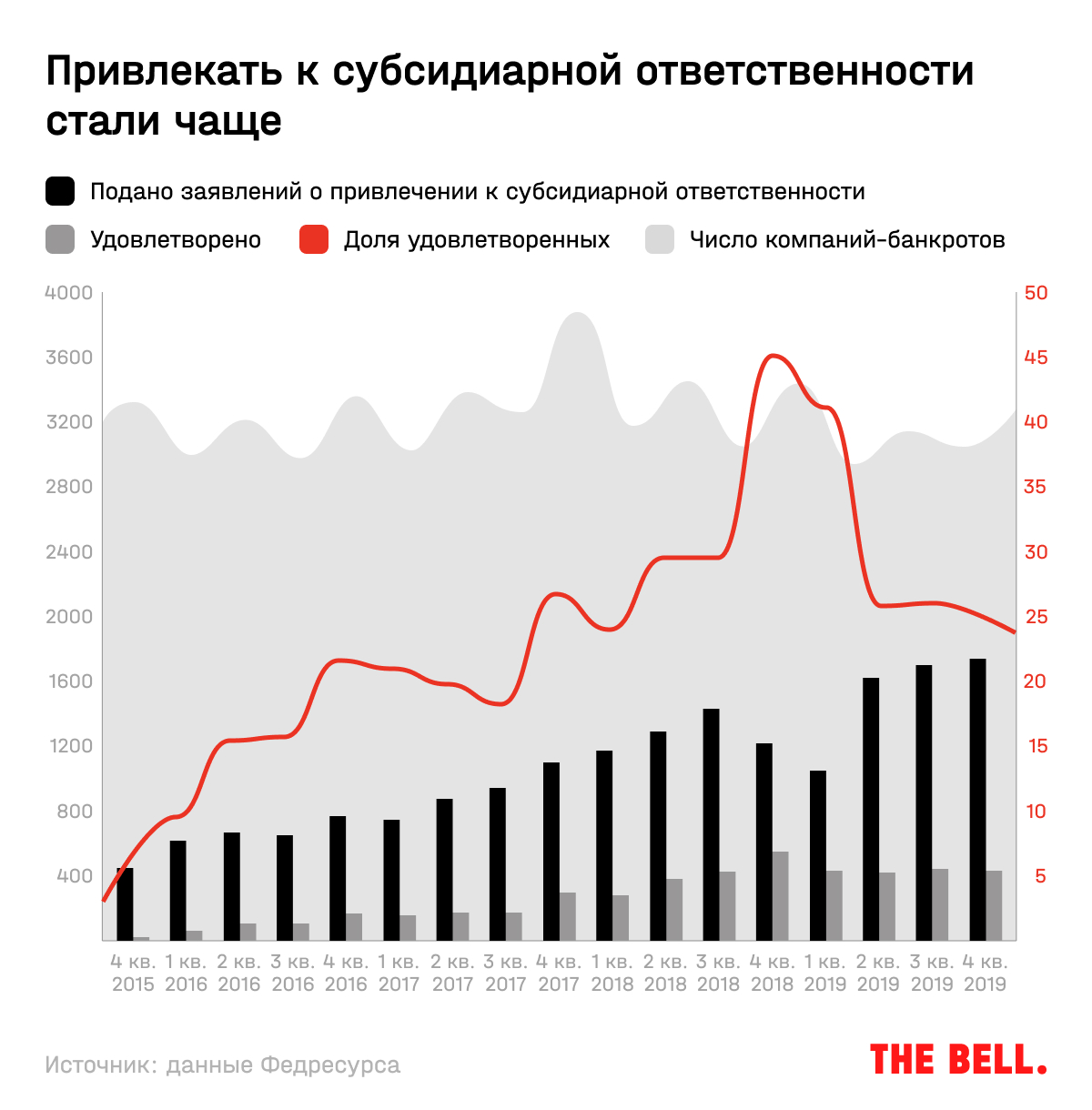

Как ужесточилась субсидиарная ответственность

Появившийся в XIX веке принцип ограниченной ответственности бизнеса подразумевает, что предприниматель, даже если его бизнес прогорит, не окажется на улице. Появлению этого принципа сильно обязано развитие капитализма в XX веке. «Limited liabilities — одно из величайших экономических изобретений, — объясняет экономист Олег Шибанов. — Это возможность в капиталистическом мире ограничить обязанность предпринимателя расплачиваться своей женой».

Ответственность предпринимателя в России еще несколько лет назад тоже была серьезно ограничена. В ООО он, по закону, отвечал за долги компании только уставным капиталом, но теперь его могут обязать нести субсидиарную ответственность.

Норма о субсидиарной ответственности появилась в российском законодательстве еще в 2002 году, но до 2012 года не применялась вообще, а активно начала использоваться только в 2017-м, после внесения изменений в законодательство, поясняет адвокат, управляющий партнер юридической фирмы Tax Compliance Михаил Бегунов. С тех пор ее применяют все чаще. Со второй половины 2018 года суды ежеквартально удовлетворяют более 400 заявлений о привлечении к субсидиарной ответственности. Растет не только число удовлетворенных судами заявлений, но и средняя взысканная сумма. Во второй половине 2019 года она превышала 250 млн рублей. В 2018 и 2019 годах к субсидиарной ответственности суммарно привлекли более 4,3 тысячи человек — банкротами за это время признали 25,5 тысяч компаний, следует из статистики «Федресурса», предоставленной The Bell.

«Субсидиарная ответственность — это ответственность за доведение компании до банкротства, — объясняет Юхнин из “Федресурса”. — Если менеджеры или акционеры довели компанию до банкротства, то они отвечают перед кредиторами». Эта мера должна быть исключительной, но суды сейчас удовлетворяют более половины заявлений кредиторов о субсидиарной ответственности и подходят к ней крайне жестко, отмечают юристы.

Вот лишь несколько примеров:

- В феврале 2020 года Арбитражный суд Ростовской области наложил арест на недвижимость бизнесмена Вадима Ванеева после того, как кредитор его компании ООО «Евродон» подал заявление о привлечении Ванеева к субсидиарной ответственности в размере 74,5 млн рублей. Заявление суд пока рассматривает. Компания Ванеева по производству мяса индейки обанкротилась после того, как в 2016–2017 годах 1,5 млн птиц компании погибли от птичьего гриппа, а также в результате ожесточенного конфликта с основным кредитором группы, которым выступал ВЭБ.

- Субсидиарную ответственность в размере 404 млн рублей Арбитражный суд Краснодарского края взыскал с Вартана Вартаняна, владельца «Отечественной крупяной компании», которая входила в тройку крупнейших производителей обработанного риса и обанкротилась по иску Россельхозбанка.

- К субсидиарной ответственности в размере 813,7 млн рублей по долгам ООО «Металлглавснаб» суд привлек предпринимателя Олега Макаревича, владельца холдинга «Южная многоотраслевая корпорация», а также его бывшую жену Наталью Макаревич, двоих их детей и экс-гендиректора компании. Суд посчитал, что отчуждение имущества компании-должника в пользу других контролируемых семьей компаний привело к банкротству. Доводы Макаревичей о том, что причиной банкротства был кризис, в ходе которого в отрасли обанкротились 11 тысяч компаний, суд не принял.

Ответственность часто распространяется не только на учредителей и контролирующих лиц компании. На практике это может оказаться и главный бухгалтер, и финансовый директор, и рядовой руководитель.

Например, наемный руководитель компании «Оффпрайс» Мария Старикова оказалась привлечена к субсидиарной ответственности в размере 49,4 млн рублей, поскольку подписала договор, по которому «Оффпрайс» в течение года перечисляла средства другой компании за разработку и сопровождение онлайн-площадки. Суд посчитал, что цена договора была завышена по сравнению с аналогичными услугами, а общий размер перечисленных средств превысил 50% активов должника. Однако опрошенные «Право.ру» юристы посчитали, что ответственность Стариковой была минимальна — она подчинялась решениям конечного бенефициара.

«Банкротства — это прозрачная система, которая идет до конца, до последнего бенефициара, которого пустят по миру, — объясняет Павел Гагарин. — Так у нас законодательство устроено, и никакие страховые компании эти риски не хотят страховать. Нет никакой идеи ограниченной ответственности, предприниматель, особенно из малого и среднего бизнеса, от таких рисков никак не защищен». Если раньше только индивидуальный предприниматель отвечал всем своим имуществом, то сейчас любой предприниматель, а если установят, что есть другие бенефициарные владельцы — дети, родители, то и они тоже будут привлечены к субсидиарной ответственности, отмечает он.

Субсидиарная ответственность относится к тем видам долгов, которые не списывает даже личное банкротство, объясняет Михаил Бегунов из Tax Compliance. Этот долг останется с должником фактически навсегда: если у человека нет имущества, его попробуют взыскать с родственников, если у них тоже нет — могут ограничить выезд из России. Если должник не имеет финансовой и имущественной возможности погасить долговые обязательства, исполнительное производство прекращается, но если взыскатель в дальнейшем обнаружит, что у должника появились денежные средства или имущество, он вправе направить судебному приставу заявление с просьбой о возобновлении исполнительного производства, говорит юрист. Из обнаруженного дохода можно удерживать до 50% в пользу кредиторов.

Источник: The Bell

Контакты

Main (fax): +7(347) 272 47 46

Mobile: +7(919) 155 09 04,

Email: ufa-adv@yandex.ru

Web: www.ufa-advokat.ru

Россия, 450008, город Уфа, улица Кирова, дом 1, офис 126, "Дом Профсоюзов"